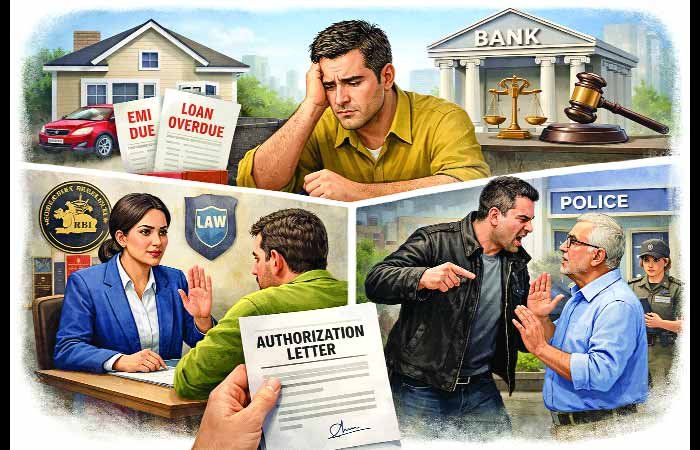

બેંક મનસ્વી રીતે વર્તી શકતી નથી: લોન-ધારક પાસે છે માનવીય વ્યવહારનો અધિકાર, આર્થિક સંકડામણ સમયે કાયદો અને છઇઈંની ગાઈડલાઈન આપે છે મજબૂત રક્ષણ

જ્યારે કોઈ વ્યક્તિ આર્થિક સંકડામણને કારણે લોનના હપ્તા (ઊખઈં) ભરી શકતી નથી, ત્યારે બેંકો રિકવરીની પ્રક્રિયા શરૂ કરે છે. જોકે, હપ્તા ન ભરાવા એ ગુનો નથી, પરંતુ કરારનો ભંગ છે. ભારતીય કાયદો અને છઇઈંની માર્ગદર્શિકા લોન-ધારકોને ચોક્કસ અધિકારો આપે છે જેથી બેંકો મનસ્વી રીતે વર્તી શકે નહીં. લોન લીધા પછી તેના હપ્તા ભરવા એ નૈતિક અને કાયદાકીય જવાબદારી છે, પરંતુ સંજોગોવશાત હપ્તા ન ભરાય ત્યારે બેંકને અમાનવીય વ્યવહાર કરવાનો કોઈ અધિકાર નથી.

હપ્તો બાઉન્સ થવાના કારણો : બેંક ખાતામાં અપૂરતું બેલેન્સ, મેન્ડેટમાં ભૂલ કે ઓટો-ડેબિટ સિસ્ટમમાં ટેકનિકલ ખામી, કોઈ કારણસર બેંક ખાતું સક્રિય ન હોય અથવા બેંક દ્વારા ખાતું ફ્રીઝ કરી દેવામાં આવ્યું હોય ત્યારે હપ્તો બાઉન્સ થતો હોય છે. હપ્તો બાઉન્સ થવા પાછળ માત્ર પૈસાની તંગી જ જવાબદાર નથી હોતી, અન્ય કારણો પણ હોઈ શકે છે.

કાનૂની જોગવાઈઓ અને સજા : ભારતમાં ચેક બાઉન્સ થવો એ નેગોશિયેબલ ઇન્સ્ટ્રુમેન્ટ્સ એક્ટની કલમ-138 હેઠળ અને ઓટોમેટિક હપ્તો (ઊઈજ/ગઅઈઇં) નિષ્ફળ જવો એ પેમેન્ટ એન્ડ સેટલમેન્ટ સિસ્ટમ્સ એક્ટની કલમ-25 હેઠળ ગંભીર ફોજદારી ગુનો છે. આ બંને કિસ્સામાં દોષિત ઠરવા પર બે વર્ષ સુધીની જેલની સજા અથવા હપ્તાની રકમ કરતા બમણા દંડની જોગવાઈ છે.

હપ્તો બાઉન્સ થાય ત્યારે : હપ્તો બાઉન્સ થવાની જાણ થતાં જ વિલંબ કર્યા વગર ધિરાણકર્તા સંસ્થાનો સંપર્ક કરી તમારી સ્થિતિની સ્પષ્ટતા કરો. જો શક્ય હોય, તો પેનલ્ટી સાથે બાકી રકમની તત્કાલ ચુકવણી કરી કાનૂની કાર્યવાહી અટકાવો. આકસ્મિક સંજોગો કે ટેકનિકલ ખામીના કિસ્સામાં બેંકને ‘બાઉન્સ ચાર્જીસ’ માફ કરવા વિનંતી કરી શકાય છે. જો આર્થિક મુશ્કેલી લાંબી ચાલવાની હોય, તો બેંક સાથે પરામર્શ કરી લોનની મુદત વધારવા (ઝયક્ષીયિ ઊડ્ઢયિંક્ષતશજ્ઞક્ષ) અથવા ઊખઈં ઘટાડવા (છયતિિીંભિીંશિક્ષલ) માટે અરજી કરો. આ સક્રિય અભિગમ માત્ર કાયદાકીય જોખમ જ નહીં, પણ તમારા અમૂલ્ય ક્રેડિટ સ્કોરને પણ સુરક્ષિત રાખશે.

- Advertisement -

હેરાનગતિ સામે કાયદાકીય પગલાં

(1) જ્યારે પણ ધમકીભર્યો ફોન આવે, તેનું રેકોર્ડિંગ કરો જો એજન્ટ ઘરે આવીને ધમાલ કરે, તો મોબાઈલમાં વીડિયો ઉતારો અથવા ઈઈઝટ ફૂટેજ સાચવો. વોટ્સએપ કે ટેક્સ્ટ મેસેજમાં આપેલી ધમકીઓના સ્ક્રીનશોટ લો.

(2) સૌ પ્રથમ જે-તે બેંકના મેનેજર અને ’ૠશિયદફક્ષભય છયમયિતતફહ ઘરરશભયિ’ ને ઈમેલ અથવા રજિસ્ટર્ડ એડી દ્વારા ફરિયાદ કરો. તેમને જણાવો કે એજન્ટ છઇઈંના નિયમોનું ઉલ્લંઘન કરી રહ્યો છે.

(3) જો એજન્ટ શારીરિક હિંસા કરે, ઘરમાં જબરદસ્તી ઘુસે અથવા જાનથી મારી નાખવાની ધમકી આપે, તો નજીકના પોલીસ સ્ટેશનમાં જઈને ફરિયાદ નોંધાવો. તેમજ બેન્કિંગ લોકપાલ સમક્ષ પણ ફરિયાદ કરી શકાય છે.

લોન-ધારકનાં કાનૂની અધિકારો

(1) નોટિસ મેળવવાનો અધિકાર : હપ્તા ન ભરાય ત્યારે બેંક સીધી જપ્તી કરી શકતી નથી. 90 દિવસ બાદ ખાતું ગઙઅ બનતા બેંક 60દિવસની ‘ડિમાન્ડ નોટિસ’ આપે છે જેમાં લેણું ચૂકવી મિલકત સુરક્ષિત રાખવાની અંતિમ તક ગ્રાહકને મળે છે.

(2) રિકવરી એજન્ટ સામે અધિકાર : બેંકિંગ નિયમો મુજબ, રિકવરી એજન્ટ સવારે 8 થી સાંજે 7 વચ્ચે જ સંપર્ક કરી શકે છે. એજન્ટ પાસે હંમેશા તેમનું ઈંઉ કાર્ડ અને બેંકનો ઓથોરાઈઝેશન લેટર માંગવાનો તમને સંપૂર્ણ કાનૂની અધિકાર છે અને એજન્ટ સંમતિ વગર ઘરમાં પ્રવેશ કરી શકે નહિ.

(3) માનવીય વ્યવહારનો અધિકાર : રિકવરી એજન્ટ ગેરવર્તન, ગાળાગાળી કે શારીરિક બળનો પ્રયોગ કરી શકતા નથી. રીઝર્વ બેંક ઓફ ઇન્ડિયાનાં નિયમો મુજબ લોન-ધારકને ગરિમાપૂર્ણ વર્તનનો અધિકાર છે. તેઓનાં ગેરવર્તન બદલ પોલીસ ફરિયાદ કે બેંકિંગ ઓમ્બડ્સમેનમાં ફરિયાદ કરી શકાય.

(4) ગોપનીયતાનો અધિકાર : લોન-ધારકના લોન ડિફોલ્ટ વિશેની માહિતી બેંક જાહેર કરી શકતી નથી. રિકવરી એજન્ટ તમારા પાડોશીઓ, સંબંધીઓ કે મિત્રોને ફોન કરીને તમારી બદનામી કરી શકતા નથી.

(5) રજૂઆત કરવાનો અધિકાર : નોટિસ મળ્યા પછી, લોન-ધારકને બેંક સમક્ષ પોતાનો પક્ષ રજૂ કરવાનો પૂરો હક છે. જો તમને લાગે કે નોટિસમાં દર્શાવેલ રકમ ખોટી છે અથવા તમારી પરિસ્થિતિ ગંભીર છે, તો તમે વાંધો ઉઠાવી શકો છો અને બેંક તેનો જવાબ આપવા બંધાયેલ છે.

(6) હપ્તાના પુનર્ગઠનનો અધિકાર : જ્યારે આકસ્મિક કારણોસર હપ્તા ભરી જ શકાય તેમ ન હોય ત્યારે તો બેંક વર્તમાન આર્થિક સ્થિતિની સમીક્ષા કરીને વ્યાજ દરમાં થોડો ઘટાડો કરીને કે અમુક સમય માટે ‘મોરેટોરિયમ’ (હપ્તા ભરવામાં હંગામી રાહત) આપીને લોન રિસ્ટ્રક્ચરિંગ કરી શકાય.

(7) વન ટાઈમ સેટલમેન્ટનો અધિકાર : જ્યારે કોઈ લોન-ધારક લાંબા સમય સુધી હપ્તા ભરી શકવા અસમર્થ હોય અને લોન ખાતું ગઙઅ થાય ત્યારે ‘વન ટાઈમ સેટલમેન્ટ’ (ઘઝજ)નો પ્રસ્તાવ બેંકને કરી શકાય અને બેંક સ્વીકારે તો નક્કી કરેલી રકમ એકસાથે ભરીને સેટલમેન્ટ કરી શકાય.

(8) દસ્તાવેજો પાછા મેળવવાનો અધિકાર : જ્યારે લોન સેટલ થઈ જાય અથવા પુરી થઈ જાય, ત્યારે બેંક પાસેથી તમામ અસલ દસ્તાવેજો પરત લેવાનો તમારો કાનૂની અધિકાર છે. જો બેંક દસ્તાવેજ ખોઈ નાખે અથવા આપવામાં મોડું કરે, તો લોન-ધારક વળતરની માંગ કરી શકે છે.

(9) હરાજી રોકવાનો અધિકાર : જો તમે હરાજી પહેલા લોનની પૂરી રકમની વ્યવસ્થા કરી લો છો, તો તમે ગમે ત્યારે હરાજી પ્રક્રિયા રોકાવી શકો છો. જઅછઋઅઊજઈં એક્ટ હેઠળ તમને છેલ્લી ઘડી સુધી રકમ ભરીને તમારી મિલકત બચાવવાની તક મળે છે.

(10) મિલકતની યોગ્ય કિંમતનો અધિકાર : બેંકે મિલકતની બજાર કિંમત દર્શાવતી વેલ્યુએશન નોટિસ તમને મોકલવી પડે. તમને લાગે કે કિંમત ઓછી આંકવામાં આવી છે, તો તમે તેને પડકારી શકો છો. અને મિલકત વેચ્યા પછી લોન કરતા વધુ રકમ વધે, તો તે વધારાની રકમ પર તમારો હક છે.